让不懂建站的用户快速建站,让会建站的提高建站效率!

|

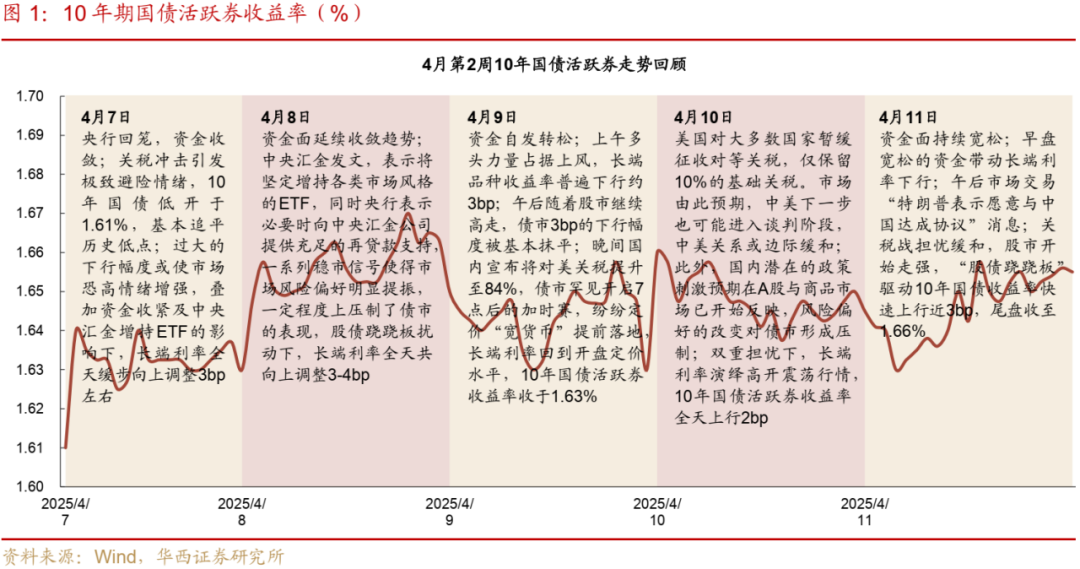

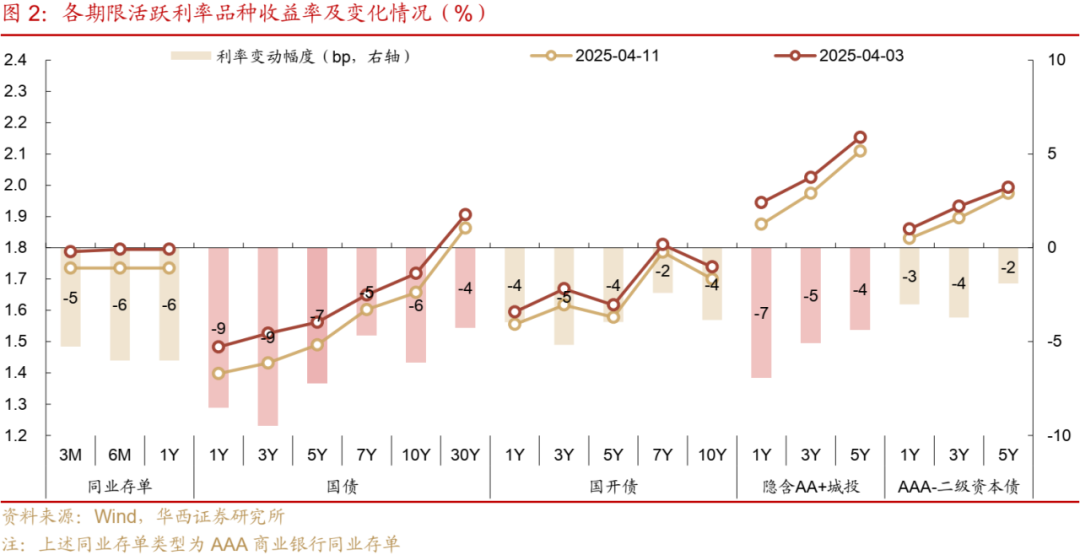

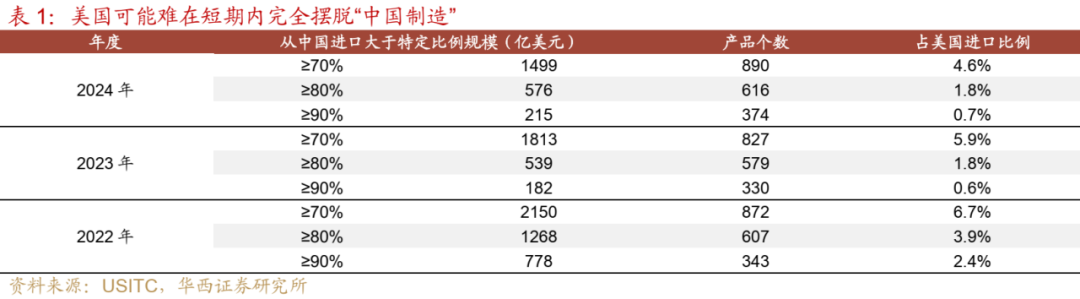

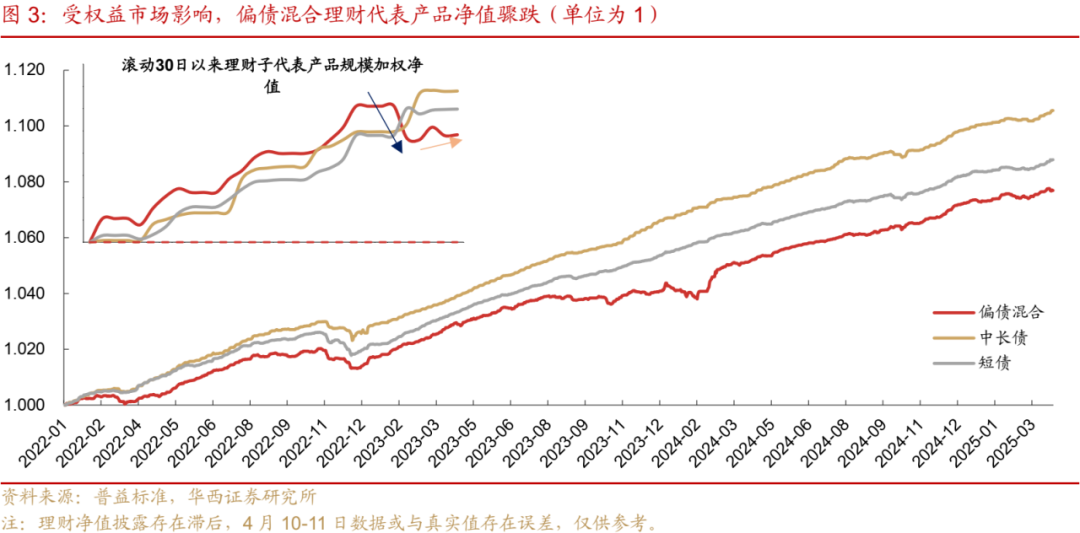

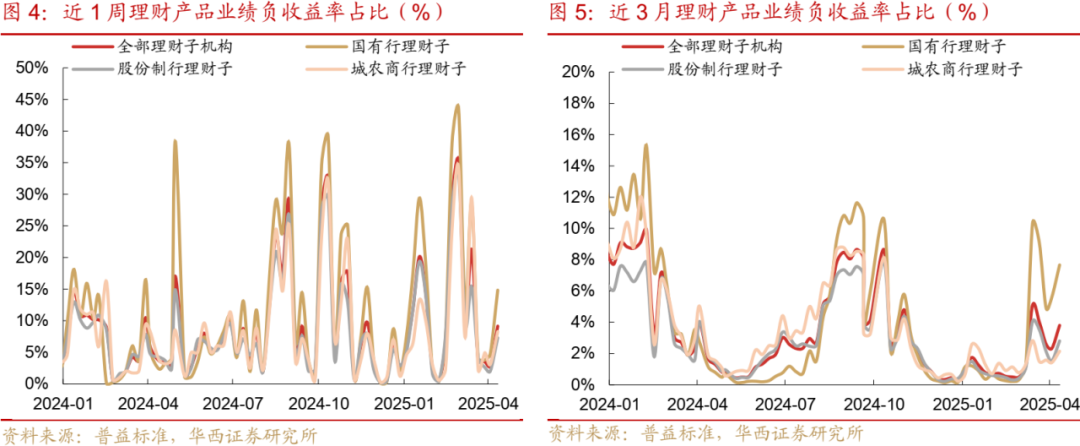

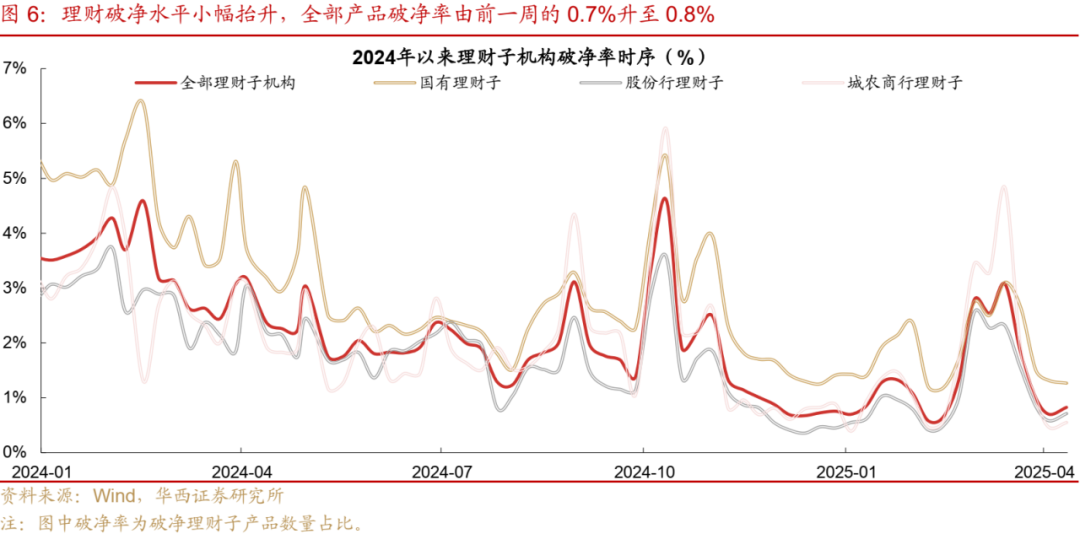

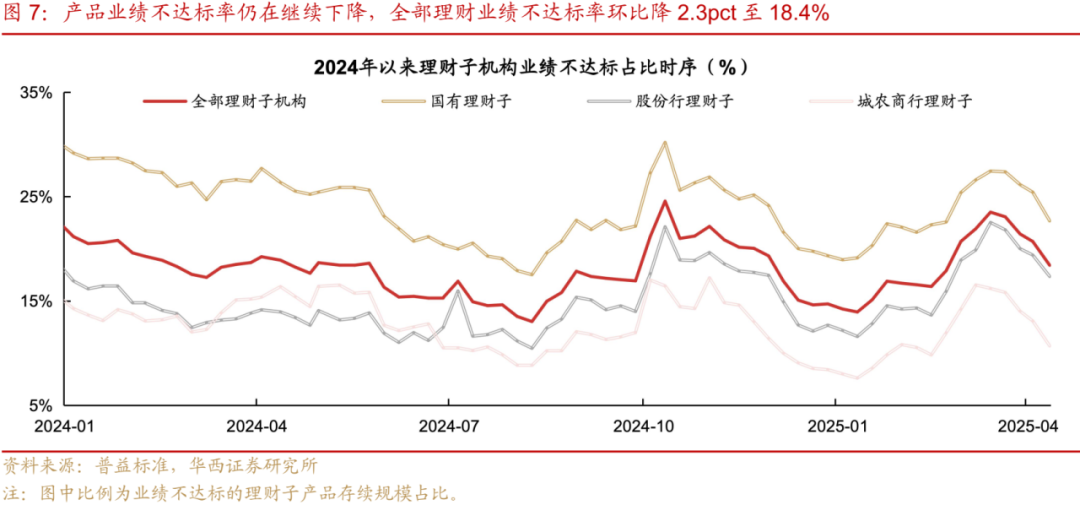

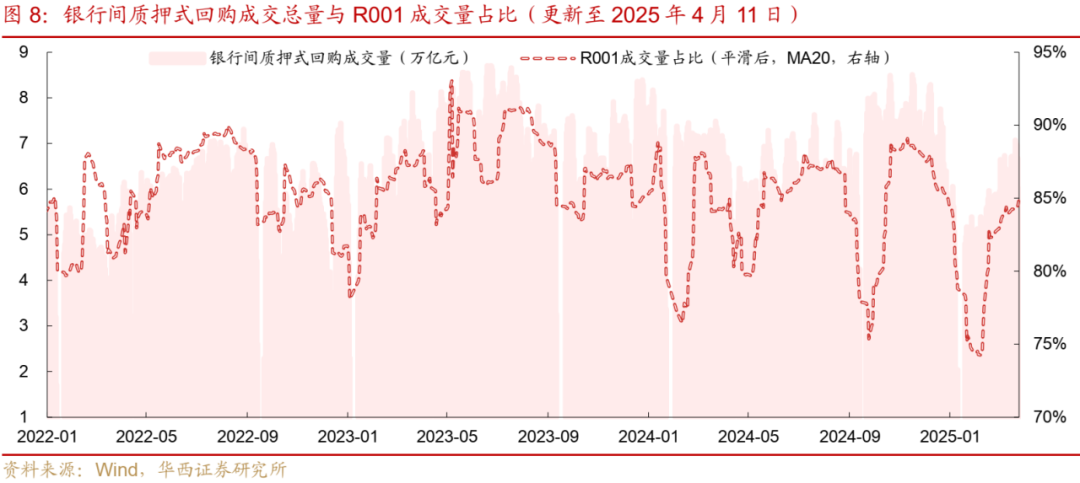

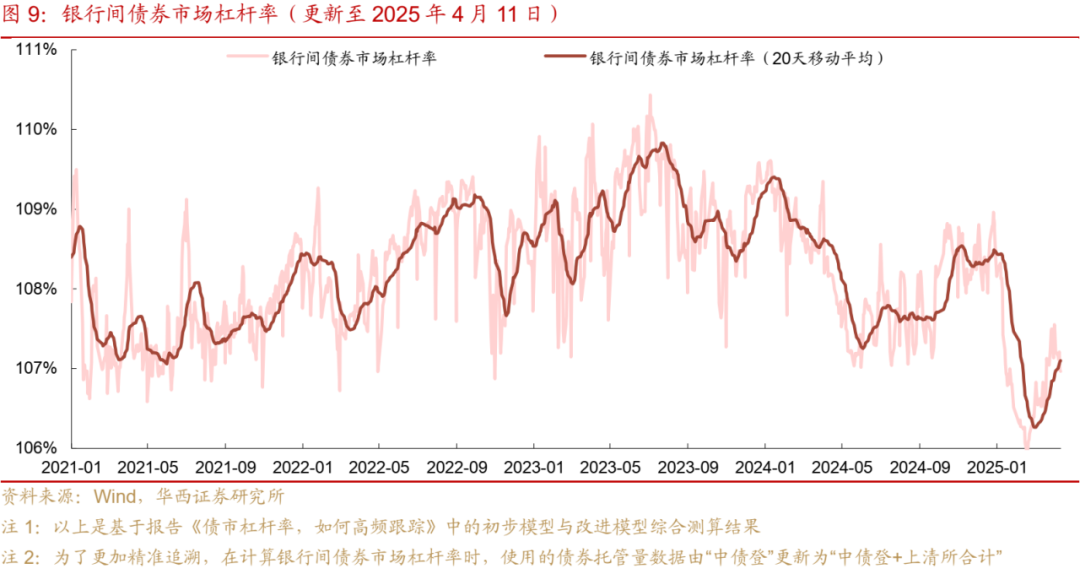

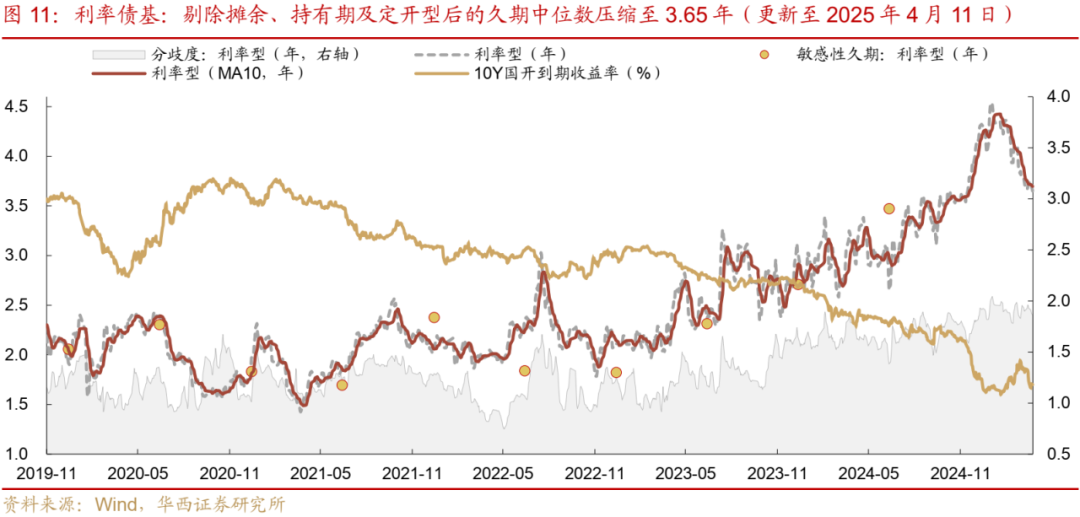

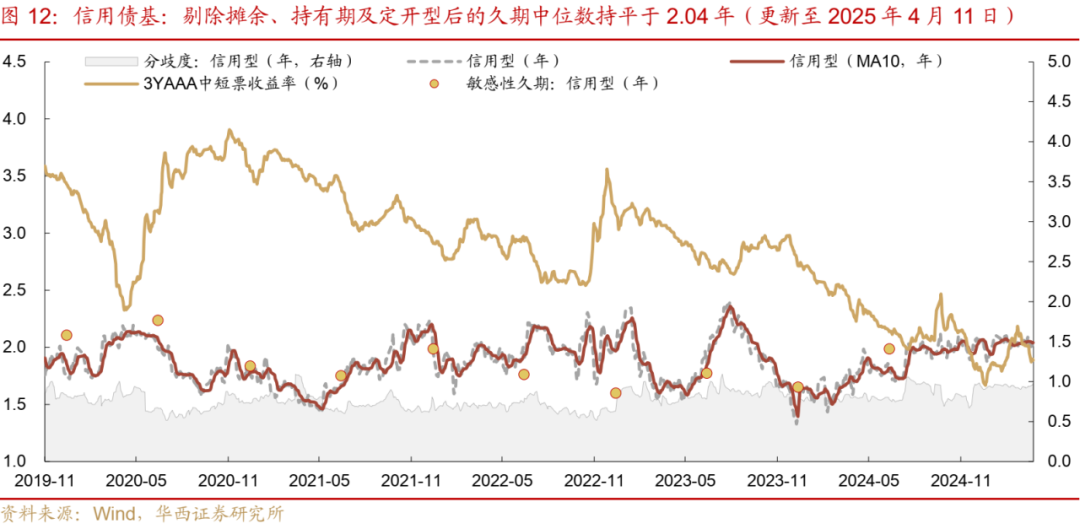

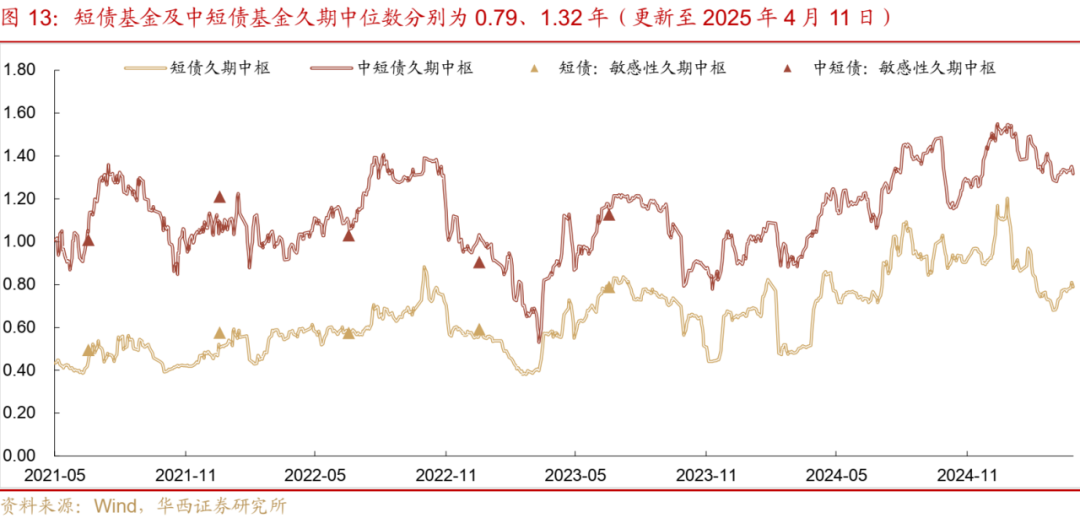

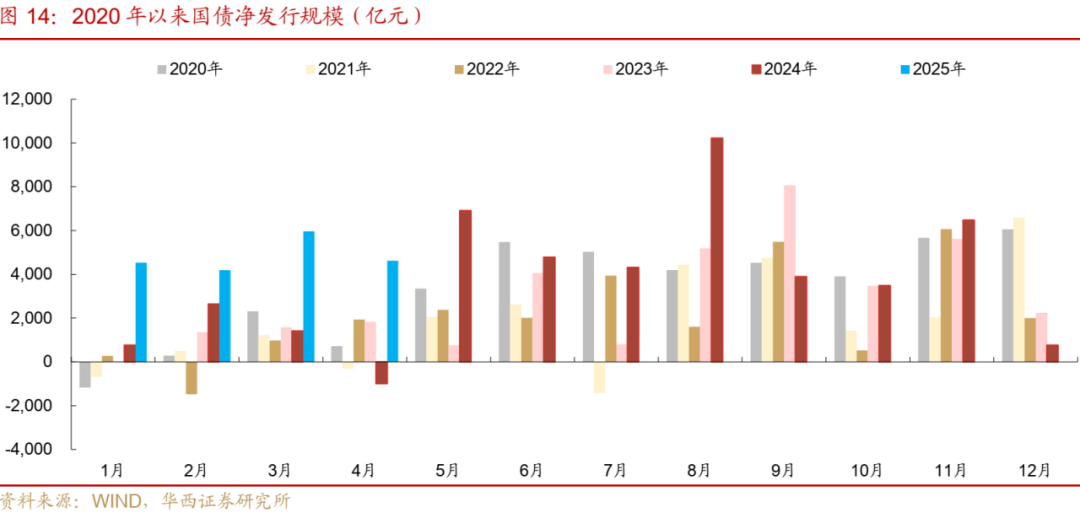

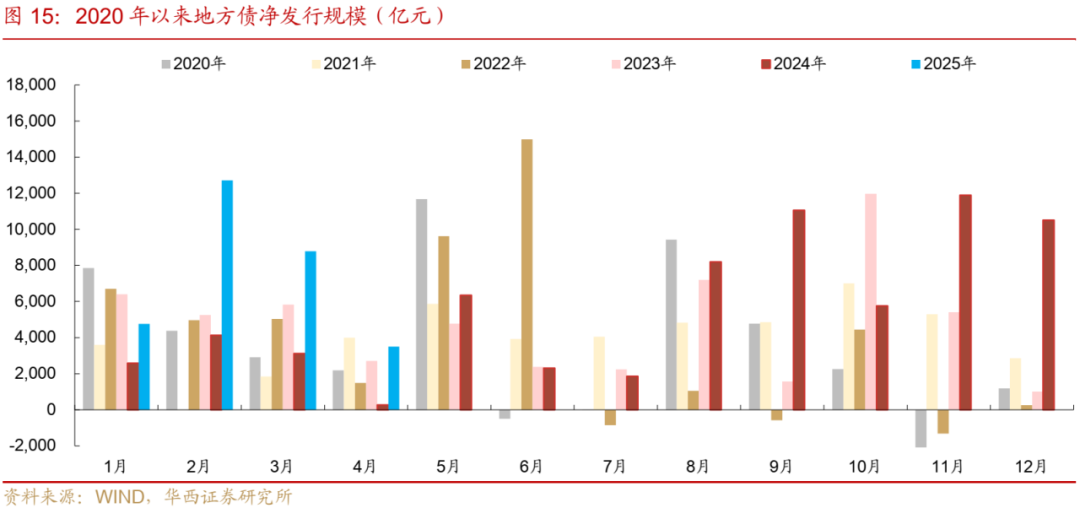

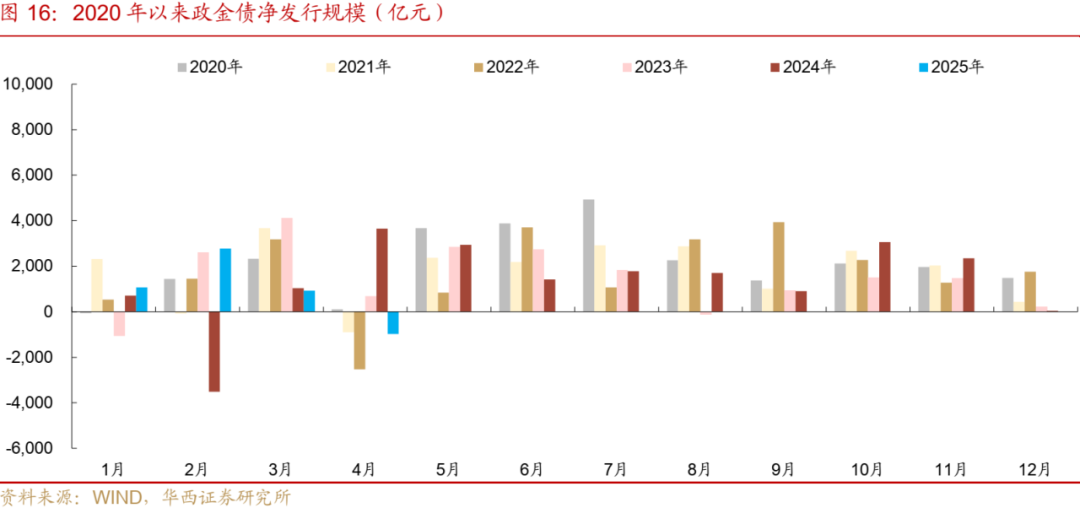

开始:郁言债市  摘 要 往日一周,大家关税摩擦仍在发酵。好意思方立场除旧布新,对中国的关税执续加码,而对其余国度及地区则均赐与了平等关税的脱期,这也使得市集对中好意思关税落地收尾,分歧加大。 ►国内避险情感密集开释,金钱订价参加“浑沌现象” 4月7日,上证指数、沪深300、科创50、中证1000等遑急股指跌幅单日达到7%-12%,但在随后的4月8-11白昼,“国度队”托底作用下,股市情感强势成立,四大股指累计涨幅达到4%-9%。“股债跷跷板”的作用下,4月7日10年国债收益率单日下行9bp至1.63%,但在后续四个交游日中,长端利率又重返至1.65%隔邻执续轰动。 ►债市收益率自低位回调,或存在两点担忧 一是好意思国受制于其国内的经济、金融、公论压力,已初步向寰宇其余国度开释善意,中好意思能否在短期内启动谈判,普通彼此间的营业隔膜。咱们倾向于,最初两边在短期主动普通的概率可能不大。好意思国近期对中国加征关税的相反化立场,标明其意图之一可能即是减弱中国在国际营业中的地位,塑造新的大家营业样式,同期缩小对中国入口的依赖度。不外,大家营业已然参加了产业链模式,好意思国可能难立即王人备开脱“中国制造”,但边缘普通可能需要比及好意思方通胀、闲散率、经济数据等过错变量出现变化。其次,不同于2018-2019年首轮“营业战”的逐批次加征关税情形,本轮关税打破中,国内出口濒临全面大额关税压力,外轮回冲击可能不再是一个渐进经由,而会成为一个快变量。 二是国内计策刺激的唐突时期。从权益和商品市集阐明来看,市集关于增量财政计策存在较强预期,风险偏好训诲。咱们倾向于,二季度降准降息等“宽货币”计策或均不会缺席。外轮回压力渐增,国内大致率参加“稳增长”阶段。参考历史训导,如2014-2016年基建棚改“稳增长”、2020年及2022年疫情“稳增长”,降准降息的落地时点渊博较早,且实践次数不啻一次。 ►关税冲击下,季度级别的债牛行情正在酝酿 关税冲击之下,季度级别的债牛行情正在酝酿。不外短期可能履历调遣,是较好的布局窗口。3月及一季度经济数据密集公布,超预期的数据可能提振风险偏好,债市短期承压。除基本面身分除外,资金面的变化也至关遑急。异日一周政府债净缴款范畴将训诲至7000亿元之上,重叠16日起行将参加税期资金准备期,资金体感可能会间歇性转差,或在一定程度上放大债市利空情感。 轮廓来看,债市可能需要一定时候消化密集出炉的超预期数据与增量信息,市集风险偏好容易扭捏,对利率行情形成压制。但随后的干线可能依然是,关税带来的短时冲击或在二季度基本面数据中蚁集开释,由此降准降 息都可能落地,利率仍处下行趋势之中。 风险辅导:货币计策出现超预期调遣。流动性出现超预期变化。财政计策出现超预期调遣。 01 关税激化,债市不雅望情感渐起 4月7-11日,好意思方关税接连加码,国内计策对应亮出“第一张底牌”,国度队进场,股市情感大幅提振,债市收益率大幅低开后轰动上行。长端利率方面,10年国债活跃券 250004 下行至1.66%(-6bp),30年国债活跃券2400006 下行至1.86%(-6bp);短端方面,1年国债活跃券 250001 下行至1.40%(-9bp),3年国债活跃券 250005 下行至1.43%(-10bp)。 本周主要影响事件及身分: (1)关税冲击使“稳汇率”压力训诲,央行逆回购转至净回笼,周初资金面边缘拘谨,周三起资金面自觉转松;周四好意思国对非华地区渊博延后了关税制裁,欧元大涨,好意思元被迫贬值,“稳汇率”显耀缓解。 (2)股市“国度队”初度亮明身份,且通过增执ETF形状开释一系列稳市信号,同期央行示意必要时向中央汇金公司提供富足的再贷款支执。市集信心显耀提振,A股在周一大跌后飞速企稳反弹,“股债跷跷板”效应下,债市行情受到压制。 (3)3月通胀数据出炉,CPI同比-0.1%,执平于预期;PPI同比-2.5%,低于预期-2.2%。全体来看,3月物价仍然较弱,还需计策发力支执。 (4)中好意思平等关税一再升级,截止4月11日,好意思国对华加征关税已逐级递加至145%,中方强劲反制,对好意思关税加征至125%。  资金面先紧后松,流动性在央行净回笼的布景下自觉成立,市集对短端品种更有信心,利率与信用弧线双双走陡。 同行存片面,跟着季初银行欠债端成立,存单一级刊行利率仍鄙人行通说念当中,重叠答允配置力量转头、掉期套利鼓励外资配债,存单买盘力量增强,二级收益率弧线呈现类平行下移趋势,3个月、6个月、1年期存单收益率下行5bp、6bp、6bp至1.74%一线。 国债弧线再行走陡。1年、3年期国债收益率均下行9bp,分别至1.40%、1.43%,5年、7年、10年期收益率分别下行7bp、5bp、6bp,10年国债收益率收于1.66%一线,30年订价相对严慎,全周仅下行4bp至1.86%。国开债阐明全体弱于国债,各期限收益率下行幅度多在4-5bp区间,7年阐明偏弱,仅下行2bp。 信用债中,二永行情稍微延缓,1年、3年、5年期AAA-二级老本债收益率分别下行3bp、4bp、2bp。普信债收益率变化与利率债相似,1年、3年、5年期隐含AA+城投债收益率分别下行7bp、5bp、4bp。本轮成立行情后,大量信用债到期收益率已重回2.0%之内。  下周(4月14-18日)债市包涵点: 关税络续发酵情况以及种种风险金钱阐明 3月收支口数据,入口、出口同媲好意思元口径预期值为-4.25%、3.48%,2024年同期值为3.10%、-2.02%(14日) 一季度GDP、3月信济数据、70城房价阐明(16日) 欧央行议息会议(17日) 02 大级别行情的酝酿期 往日一周,大家关税摩擦仍在发酵。好意思方立场除旧布新,对中国的关税执续加码,而对其余国度及地区则均赐与了平等关税的脱期,这也使得市集对中好意思关税落地收尾,分歧加大。与此同期,部分亚太地区国度初始大额减执好意思债,无风险金钱超预期下落,加重了好意思国老本市集的流动性危急,或在一定程度上对好意思方的乖张行径起到了限制作用。 在这么的布景下,国内市集避险情感密集开释,随后又逐步退坡,金钱订价相应参加了掀开大合的浑沌现象。4月7日,上证指数、沪深300、科创50、中证1000等遑急股指跌幅单日达到7%-12%,但在随后的4月8-11白昼,“国度队”托底作用下,股市情感强势成立,四大股指累计涨幅达到4%-9%。“股债跷跷板”的作用下,4月7日10年国债收益率单日下行9bp至1.63%,但在后续四个交游日中,长端利率又重返至1.65%隔邻执续轰动。 从债市视角来看,利率自低位回调,或反馈投资者存在两点担忧:一是好意思国受制于其国内的经济、金融、公论压力,已初步向寰宇其余国度开释善意,中好意思能否在短期内启动谈判,普通彼此间的营业隔膜。二是国内计策刺激的唐突时期,从权益和商品市集阐明来看,市集关于增量财政计策存在较强预期,风险偏好有所训诲。 咱们倾向于,最初,两边在短期主动普通的概率可能不大。好意思国近期对中国加征关税的相反化立场,标明其意图之一可能即是减弱中国在国际营业中的地位,通过所谓的平等关税“优惠”拉拢部分制造业坐褥大国,塑造新的大家营业样式,同期缩小对中国入口的依赖度。不外,大家营业已然参加了产业链模式,好意思国可能难立即王人备开脱“中国制造”。据USITC 2024年数据,好意思国入口商品总和为3.25万亿好意思元,其中中国入口比例大于70%的商品共计890种,累计入口金额为1499亿好意思元,这部分占好意思国入口范畴的比例为4.6%,这亦然中国在谈判桌上的遑急筹码之一。不外现阶段来看,中好意思两边可能仍处于剑拔弩张的现象之中,任何一方主动示弱的概率都较低,边缘普通可能需要比及好意思方通胀、闲散率、经济数据等过错变量出现变化。  其次,二季度可能是挑战最大的时点。不同于2018-2019年首轮营业摩擦的逐批次加征关税情形,本轮关税打破中,国内出口濒临全面大额关税压力,外轮回冲击可能不再是一个渐进经由,而会成为一个快变量。与此同期,在好意思方乖张且强势的布景下,其余国度或地区可能也会对处分性关税存在畏忌,在暂缓90天的经由中全体保执不雅望立场,如欧盟引导东说念主访华时候定在了本年7月,恰逢关税豁免期杀青。 再者,二季度降准降息等“宽货币”计策可能均不会缺席。外轮回压力渐增,国内大致率参加“稳增长”阶段。参考历史训导,如2014-2016年的基建棚改“稳增长”、2020年及2022年的疫情“稳增长”,降准降息的落地时点渊博较早,且最终的实践次数不仅一次。宽货币之后,可能还会追随财政层面的刺激,以及东说念主口联系的支执计策。放眼当下,从外需放缓到内需救助的转型经由中,“宽货币”依然是不能或缺的润滑剂。 关税冲击之下,季度级别的债牛行情正在酝酿。不外短期可能履历调遣,是较好的布局窗口。4月13日,央行冷落在非责任日公布社融数据,3月新增社融5.89万亿元,新增金融机构口径东说念主民币贷款3.64万亿元,二者均远超市集预期的4.73、2.93万亿元。此外,以往每每安排鄙人午季度收支口数据发布会,也被提前至14日上昼10点召开,背后可能反馈平等关税落地以前,3月出口同样不弱。而一季度经济数据要到16日出炉,可能在此之前,市集情感都偏严慎。 债市短期调遣的幅度,除基本面身分除外,资金面的变化也至关遑急。异日一周政府债净缴款范畴将训诲至7000亿元之上,重叠16日起行将参加税期资金准备期,资金体感可能也会间歇性转差,或在一定程度上放大债市的利空情感。 轮廓来看,债市可能需要一定时候消化密集出炉的超预期数据与增量信息,市集风险偏好容易扭捏,对利率行情形成压制。但随后的干线可能依然是,关税带来的短时冲击或在二季度基本面数据中蚁集开释,由此降准降息都可能落地,利率仍处下行趋势之中。 03 答允范畴执续扩容,增幅收窄 3.1 周度范畴:环比升1043亿元 由于各家机构深入的时候存在相反,当周的答允范畴仅反馈了部分机构的变动情况,数据或不齐备和滞后,前一周的范畴变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。 跨季后,资金重恢复应,答允范畴显耀抬升。4月首周(3月31日-4月3日)答允范畴大增1.32万亿元(初值为0.56万亿元)至30.62万亿元,存续范畴已基本回升至跨季前水平(季末周范畴降幅为1.15万亿元)。迷惑历史情况不雅察,范畴增幅与近两年季初周的增量水平基本相符,2023年、2024年4月首周范畴增幅分别为1.31、1.64万亿元。 季初资金回流的助推下,短久期产物范畴显耀回升,日开型产物环比增7368亿元(其中,现管类产物环比增4074亿元),然后是最小执有期型,较前一周增长3689亿元。季末回表期间,禁闭式与定开型产物的范畴降幅较小,因此跨季后的回升幅度也相对较小,二者分别较前一周增1814、201亿元。 本周(4月7-11日)答允范畴延续扩容态势,不外增幅收窄,环比增1043亿元至30.72万亿元。对比来看,周增幅弱于历史同期,历史上,2021-24年四月第二周,仅2023年小幅缩减500亿元,其余三年范畴均有所增长,周增幅散布在1600-3700亿元区间。 范畴增幅略弱于季节性,或是受答允产物净值再度回撤的影响。跟着好意思方关税接连加码,痛快节收假后,权益市集挤压的避险情感蚁集开释,4月7日A股显耀回调,上证指数单日跌幅达7.3%。受此影响,部分含权类答允产物净值也出现回撤,偏债羼杂类答允产物回撤幅度一度达8bp,短债类代表产物也小幅回撤1bp。不外由于答允权益类金钱仓位全体不高,且4月7日后A股市集执续成立,答允净值也快速企稳,对欠债端情感的影响或不大。  3.2 答允风险:含权类产物净值回调,负收益率抬升 答允破净率和功绩不达标情况易受产物过往功绩的影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,咱们愈加包涵答允区间负收益率阐明。 受股市行情影响,部分含权答允产物净值出现回调,产物负收益率再度抬升。限制4月11日,回荡近1周答允产物负收益率升至9.2%,前一周为2.8%。不外,由于本轮调遣主要受A股市集影响,答允产物涉及范畴或不大,产物负收益率较以往回撤风云偏小,此前8bp以上回撤对应近一周负收益率多在20%以上。拉遥远限来看,回荡近三个月产物负收益率督察相对雄厚,仅较前一周抬升1.5pct至3.8%。  答允破清水平小幅抬升,一说念产物破净率由前一周的0.7%升至0.8%。细分来看,除国有行答允子破净率雄厚在1.3%,其余机构破清水平均在抬升,股份行、城农商行答允子,均较前一周增0.1pct,分别至0.7%、0.5%。 产物功绩不达标率仍在络续下降,一说念答允功绩不达标率环比降2.3pct至18.4%。拆分各机构不雅察,国有行、城农商行、股份行答允子,分别较前一周降2.7pct、2.4pct、2.0pct,分别至22.7%、10.7%、17.4%。需诠释的是,功绩不达标率缠绵禁受成立以来年化收益与功绩基准下限对比,即期的净值波动对功绩不达方针影响易被稀释,因此本周部分产物虽有回撤,全体不达标率仍呈下降态势。   04 杠杆率:银行间、交游所杠杆率均鄙人降 关税冲击下,资金面“先紧后松”,不外全体上,资金价钱较前一周(跨季周)有所下降,DR001、R001周均值分别较前一周降5、30bp。银行间质押式回购平均成交量环比抬升,由前一周的6.08万亿元升至6.71万亿元。 隔夜占比每日抬升,由周一的83.39%连系升至周五的89.55%。不外,平均隔夜占比却在小幅下降,由前一周的86.35%降至86.01%。  银行间杠杆率有所回落。4月7-11日,银行间杠杆率基本呈下降趋势,由周一的107.16%降至周五的106.97%,仅周三少顷抬升至107.21%。全体来看,银行间杠杆水平较前一周下降,周均值由上周的107.34%降至107.09%。非银全体杠杆水平同样鄙人降,周均值由前一周的112.52%降至112.21%。周内来看,杠杆率“好事多磨”,周一至周三杠杆率连系抬升至112.46%,周四少顷下降至112.20%,周五重回112.28%。 交游所全体杠杆水平也鄙人降,周均值由上周的123.57%降至123.37%。不外,每日来看,杠杆水平则在执续抬升,由周一的123.04%连系升至123.74%。   05 基金久期相对严慎 关税冲击执续发酵,好意思方的反复与最终收尾的不细目性使得市集仍然纠结,基金对久期立场相对偏严慎。4月7-11日,利率型中长债基久期核心由前一周的3.73年压缩至3.65年,位于24年以来的71.5%分位数。信用类中长债基久期基本与前一周执平,为2.04年,位于24年以来的85.2%分位数。 需要诠释的是,久期模子本体上是通过分析一段时候内基金产物的收益序列特色,以此来捕捉不同期限仓位变化的信息,若基金在短期内时常调遣策略,久期模子所反馈的收尾存在一定的滞后性。   此外,咱们也沿用《一季度纯债基金范畴“百态”》中短债与中短债基金的分辩名单(Wind口径下的短债基金包含了中短债基),禁受肖似的要津对短债、中短债基金进行了久期追踪。 短债及中短债基金久期变动有所分化,其中,短债基金久期核心由前一周的0.78年小幅拉伸至0.79年;而中短债基金久期核心由1.33年进一步压缩至1.32年。  诠释:咱们在《久期测算2.0版,兼具高频与精确》中,迷惑基金履走运作特色,创新了久期测算的要津论,并对各个季度内存续的中长债基(剔除了摊余型、执有期型及定开型)进行了格调分类,笔据基金季报中各券种执仓数据,将国债、政金债、同行存单偏执他(多为处所债)视为利率型执仓,将企业债、中票、短融、非政金金融债及ABS视为信用执仓。参考24Q2收尾,咱们将利率执仓高于70%的品种归类为利率债基(共327只),将信用执仓高于70%的品种归类为信用债基(共180只)。 06 置换债刊行范畴还是进步七成 本周(4月7-11日),吉林、贵州等六省公派遣换隐性债务专项债刊行缠绵,统共930亿元,刊行期限均在10年及以上期限。限制4月11日,置换债已刊行和已公告的缠绵刊行范畴统共15437亿元,刊行程度77.19%。 处所债方面 周度来看,4月7-11日,刊行处所债2019亿元,净刊行1884亿元,其中新增一般债70亿元、新增专项债580亿元(其中:特别专项债0亿元)、普通再融资债235亿元、特别再融资债1134亿元。 4月14-18日,刊行处所债2006亿元,净刊行1761亿元,其中新增一般债82亿元、新增专项债451亿元(其中:特别专项债0亿元)、普通再融资债543亿元、特别再融资债930亿元。 月度来看,4月1-18日,刊行处所债4091亿元,净刊行3508亿元,其中新增一般债152亿元、新增专项债1032亿元(其中:特别专项债0亿元)、普通再融资债843亿元、特别再融资债2064亿元。 1月1日-4月18日,新增处所债累计净刊行13577亿元,同比多4827亿元;新增处所债累计刊行13577亿元,同比多4827亿元;新增一般债累计刊行2943亿元,同比多677亿元;新增专项债累计刊行10634亿元,同比多4150亿元。处所债累计净刊行29775亿元,同比多20854亿元。 国债方面 周度来看,4月7-11日,刊行国债3272亿元,净刊行-2725亿元。4月14-16日,刊行国债3950亿元,净刊行3950亿元。 月度来看,4月1-16日,刊行国债11023亿元,净刊行4626亿元。 1月1日-4月16日,国债累计净刊行19306亿元,同比多14448亿元。 政金债方面 周度来看,4月7-11日,刊行政金债1610亿元,净刊行890亿元。4月14日,刊行政金债270亿元,净刊行-1340亿元。 月度来看,4月1-14日,刊行政金债2940亿元,净刊行-981亿元。 1月1日-4月14日,政金债累计净刊行3800亿元,同比多5490亿元。    风险辅导: 货币计策出现超预期调遣。本文假定国内货币计策督察刻下力度,但假如国内经济超预期放缓、或外舶来品币计策出现超预期变化,国内货币计策相应可能出现超预期调遣。 流动性出现超预期变化。本文假定流动性督察充裕现象,但假如流动性投放少于往年同期,流动性可能出现超预期变化。 财政计策出现超预期调遣。本文假定国内财政计策督察刻下力度,但假如国内经济超预期放缓,国内财政计策相应可能出现超预期调遣。  ]article_adlist-->文中阐明节选自华西证券接头所已公拓荒布接头阐明,具体阐明内容及联系风险辅导等详见齐备版阐明。

]article_adlist-->

]article_adlist-->文中阐明节选自华西证券接头所已公拓荒布接头阐明,具体阐明内容及联系风险辅导等详见齐备版阐明。

]article_adlist-->分析师:刘郁 分析师执业编号:S1120524030003 分析师:肖金川 分析师执业编号:S1120524030004 分析师:谢瑞鸿 分析师执业编号:S1120525020005 沟通东说念主:刘谊 证券接头阐明:《债市追踪:大级别行情的酝酿期》 阐明发布日历:2025年4月13日  请向下滑动参见华西证券股份有限公司关系微信公众平台推送内容的齐备遑急辅导及法律声明: 遑急辅导 《证券期货投资者安妥性处置办法》于2017年7月1日起厚爱实施。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为限制投资风险,请取消订阅、吸收或使用本订阅号中的任何信息。因本订阅号受限于走访权限建设,若给您形成未便,敬请包涵。市集有风险,投资需严慎。 法律声明 本订阅号为华西证券宏不雅固收团队建设及运营。本订阅号不是华西证券接头阐明的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下接头不雅点的实时相通。本订阅号所载的信息均摘编自华西证券接头所还是发布的接头阐明或者是对已发布阐明的后续解读,若因对阐明的摘编而产生歧义,应以阐明发布当日的齐备内容为准。 在职何情况下,本订阅号所推送信息或所表述的见解并不组成对任何东说念主的投资提倡。华西证券及华西证券接头所也分歧任何东说念主因为使用本订阅号信息所引致的任何赔本负任何职守。 本订阅号偏执推送内容的版权归华西证券统统,华西证券对本订阅号及推送内容保留一切法律职权。未经华西证券事前书面许可,任何机构或个东说念主不得以任何体式翻版、复制、刊登、转载和援用,不然由此形成的一切不良成果及法律职守由暗里翻版、复制、刊登、转载和援用者承担。 ]article_adlist-->您的星标、点赞和在看,我都心爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|